Итоги 2025 года на первичном рынке массового сегмента Старой Москвы

Аналитики компании «Метриум» подвели итоги 2025 года на первичном рынке массового сегмента Старой Москвы. Объем предложения за год сократился на 54%. Средневзвешенная цена кв. метра квартир и апартаментов составила 410 280 рублей (+11% за квартал, +27% за год). В 2025 году было зарегистрировано 28 503 сделки ДДУ, что на 0,5% меньше, чем годом ранее.

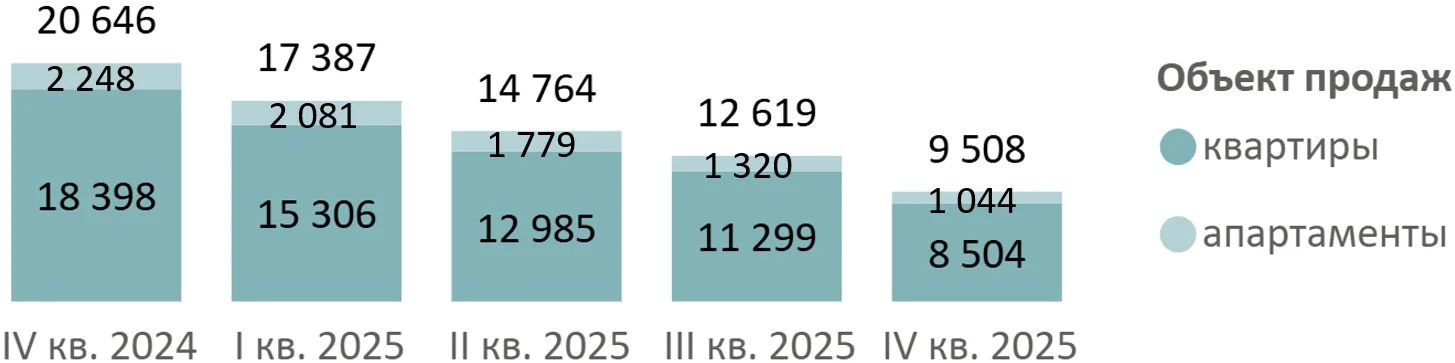

По итогам 2025 года на рынке недвижимости массового сегмента Москвы в реализации находилось 76 проектов с квартирами и апартаментами. Совокупный объем предложения на конец периода составил 9,5 тыс. лотов (-25% за квартал, -54% за год), из них 8,5 тыс. – квартиры и 1,0 тыс. – апартаменты.

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

В 2025 году на рынок было выведено 4 новых проекта (в 2024 году вышло 8 проектов).

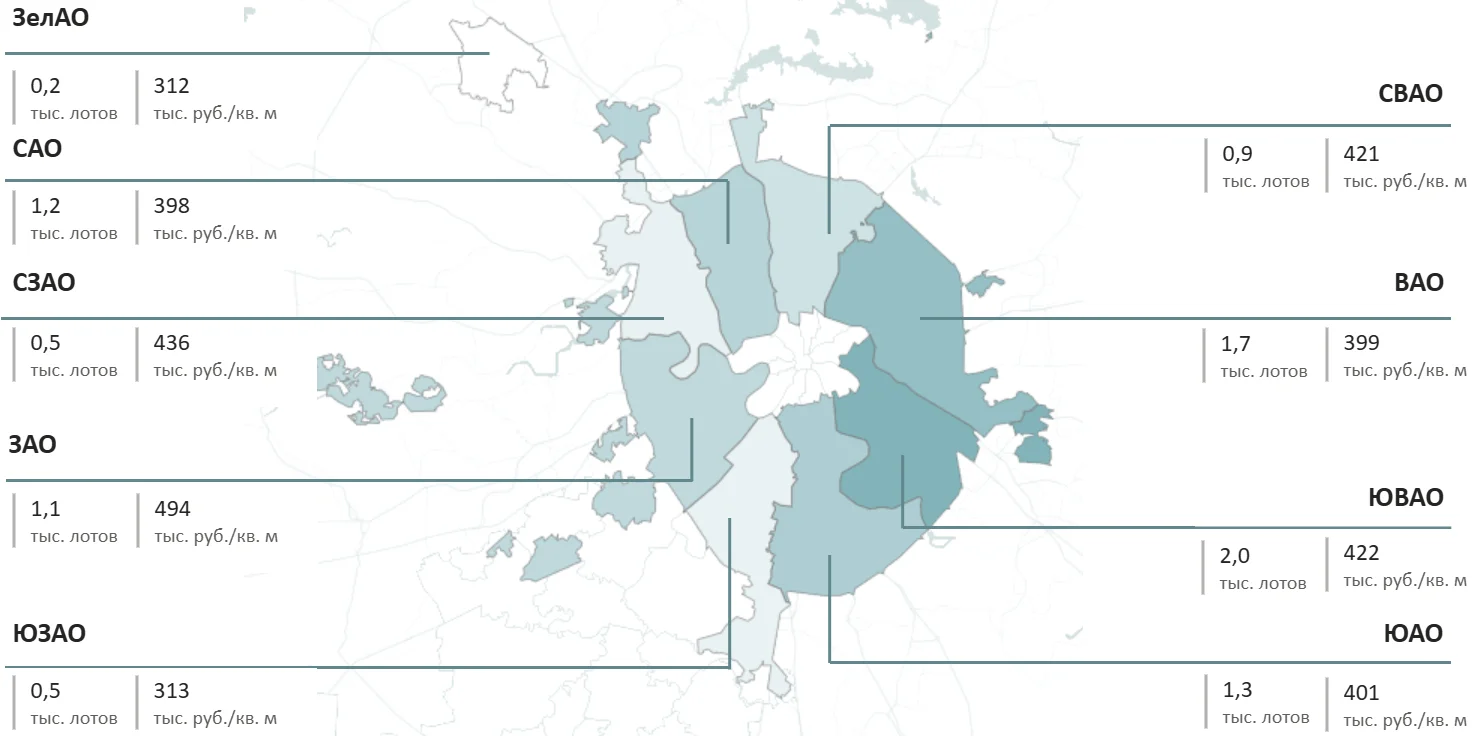

Максимальный объем предложения представлен в ЮВАО (2,0 тыс. лотов, -52% за год), ВАО (1,7 тыс. лотов, -32%) и ЮАО (1,3 тыс. лотов, -56%).

В ЗАО наблюдается наиболее выраженный рост средневзвешенной цены за год (494 тыс. руб./кв. м, +44%). Выраженный рост показателя связан в первую очередь с вымыванием наиболее доступных форматов из экспозиции.

Структура предложения квартир и апартаментов массового сегмента г. Москвы по округам, количество лотов и средневзвешенная цена кв. м

Источник: Метриум

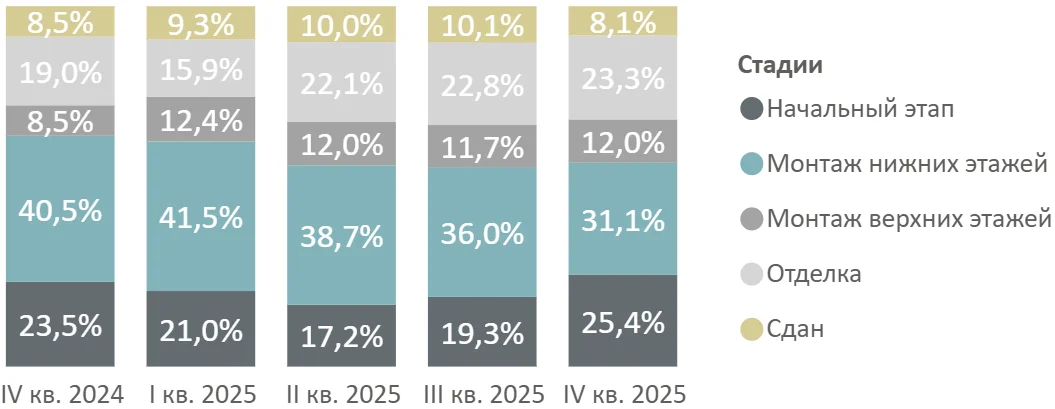

В структуре предложения по стадиям строительства в течение года сокращалась доля предложения в корпусах на начальном этапе реализации, но в IV квартале доля выросла до 25,4% (+1,9 п.п. к аналогичному периоду прошлого года). Однако, этот рост не связан с увеличением предложения на котловане в абсолютном выражении, а вызван тем, что объемы на других стадиях строительства сокращались еще более высокими темпами.

Структура предложения массового сегмента по стадии строительной готовности, количество лотов

Источник: Метриум

На рынке произошло перераспределение структуры предложения по типологии. Наиболее заметным является значительное сокращение количества студий, особенно в IV квартале, когда их доля снизилась до 15,6%. (-6,2 п.п. за квартал, -8 п.п. за год). Также в годовом выражении уменьшилась доля однокомнатных квартир (35,4%, -2,1 п.п.).

Одновременно наблюдается рост доли форматов от двух и более комнат: двухкомнатные квартиры занимают 34,8% предложения (+4,8 п.п. за год), трехкомнатные – 13,1% (+4,6 п.п.), а многокомнатные – 1% (+0,5 п.п.). Эта тенденция объясняется опережающим вымыванием малометражных форматов.

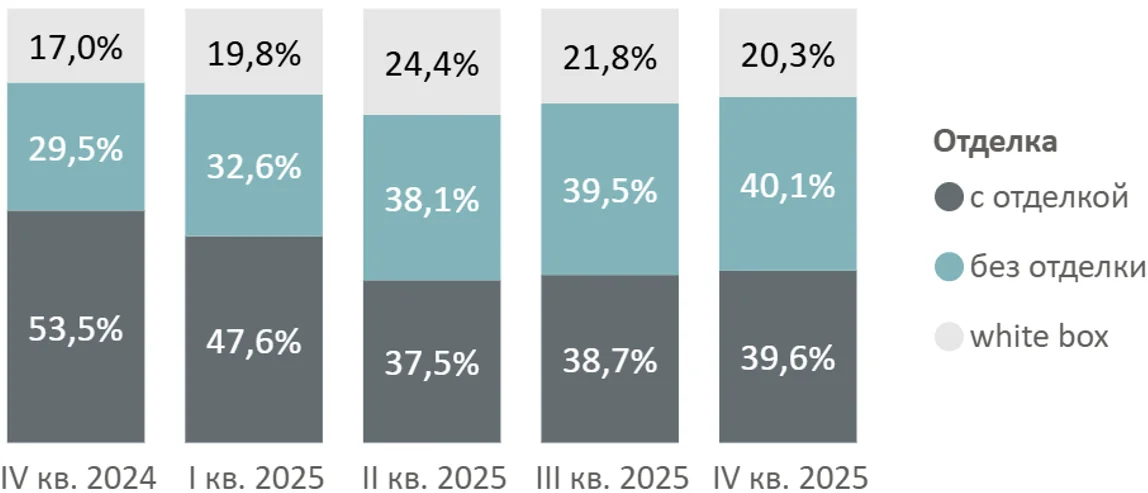

В структуре предложения по типу отделки за год отмечается сокращение доли предложения с чистовой отделкой (39,6%, -13,9 п.п. за год) и рост доли предложения без отделки (40,1%, +10,6 п.п.) и в формате white box (20,3%, +3,3 п.п.)

Структура предложения по типу отделки, количество лотов

Источник: Метриум

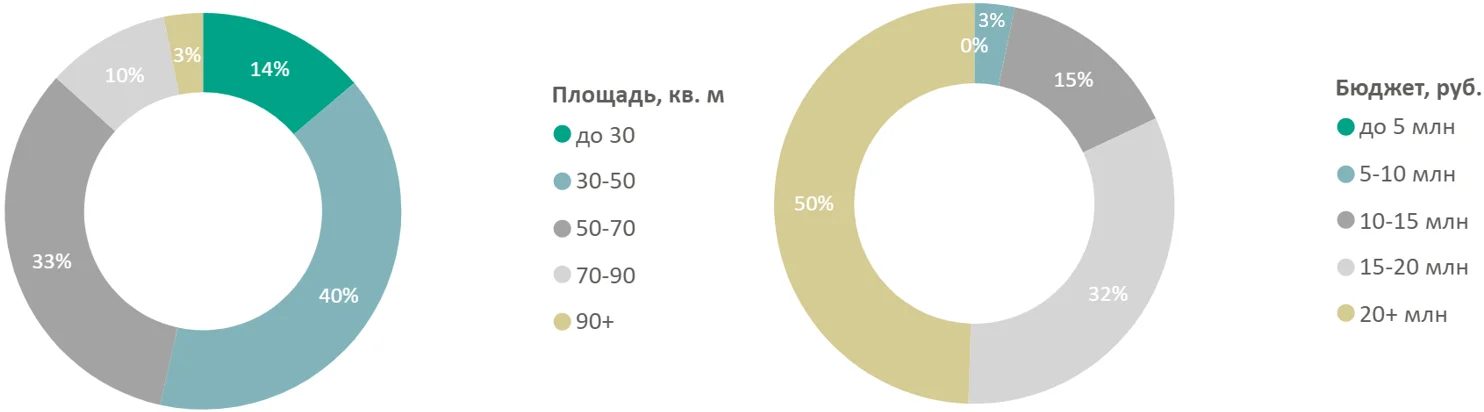

За год произошло перераспределение предложения как в распределении по площадям, так и по бюджетам.

В распределении по площади:

• До 30 кв. м – 14% (-8 п.п. за год)

• 30-50 кв. м – 40% (-1 п.п.)

• 50-70 кв. м – 33% (+6 п.п.)

• 70+ кв. м – 13% (+3 п.п.)

В распределении по бюджетам:

• До 10 млн руб. – 3% (-19 п.п.)

• 10-15 млн. руб. – 15% (-21 п.п.)

• 15-20 млн. руб. – 32% (+6 п.п.)

• 20+ млн руб. – 50% (+35 п.п.)

Такая динамика объясняется как опережающим вымыванием наиболее доступных малометражных форматов, так и ростом цен на фоне сокращения предложения комфорт-класса.

Распределение предложений на первичном рынке недвижимости массового сегмента по площадям и бюджетам, количество лотов

Источник: Метриум

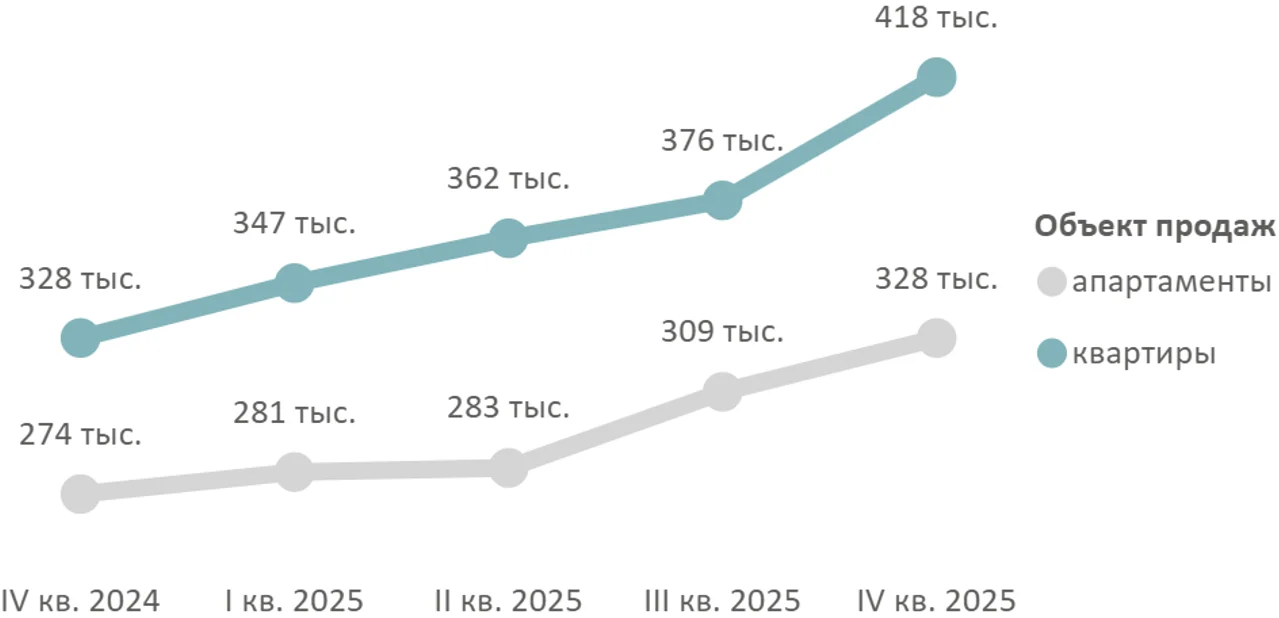

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов на конец декабря 2025 года составила 410 280 рублей (+11% за квартал, +27% за год). Средневзвешенная цена метра в квартирах достигла 418 160 рублей (+11% за квартал, +28% за год), в апартаментах – 327 880 рублей (+6% за квартал, +20% за год).

«Массовые новостройки до сих пор остаются самым востребованным форматом жилья на первичном рынке столицы, – отмечает Ярослав Гутнов, основатель компании SIS Development. – Высокие ставки по рыночной ипотеке в 2025 году дополнительно стимулировали спрос на относительно недорогие квартиры. Однако запросы клиентов постепенно меняются. Привычным комплексам комфорт-класса становится все труднее конкурировать с готовыми новостройками от собственников аналогичного формата и проектами реновации. Поэтому, на мой взгляд, девелоперы в ближайшей перспективе перестанут выводить на рынок подобные объекты. На смену им придут жилые комплексы класса комфорт+. По сути, такие новостройки обладают продуктовыми характеристиками бизнес-класса».

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

Рейтинг самых доступных апартаментов в декабре 2025 года:

– Wellbe (ЗелАО): апартамент площадью 19,3 кв. метра за 5 млн рублей;

– «Citimix Новокосино» (ВАО): апартамент площадью 20,9 кв. метра за 6 млн рублей;

– «Пятницкое 58» (СЗАО): апартамент площадью 20,5 кв. метра за 6,5 млн рублей.

Рейтинг самых доступных квартир в декабре 2025 года:

– «Молжаниново» (САО): квартира площадью 22,3 кв. метра за 7,8 млн рублей;

– «Митинский лес» (СЗАО): квартира площадью 21,7 кв. м за 9,2 млн рублей;

– «Никольские луга» (ЮЗАО): квартира площадью 19,1 кв. м за 9,6 млн рублей.

По итогам 2025 года на рынке новостроек массового сегмента было зарегистрировано 28 503 сделки ДДУ, что на 0,3% меньше, чем в 2024 году. Минимальный спрос в 2025 году наблюдался во II кв. – 6 514 ДДУ за квартал. В IV квартале показатель спроса вырос на 14% к III кварталу и составил 7 807 ДДУ, что сопоставимо с результатами IV квартала 2024 года и является максимальным квартальным показателем в году.

Количество сделок по ДДУ на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

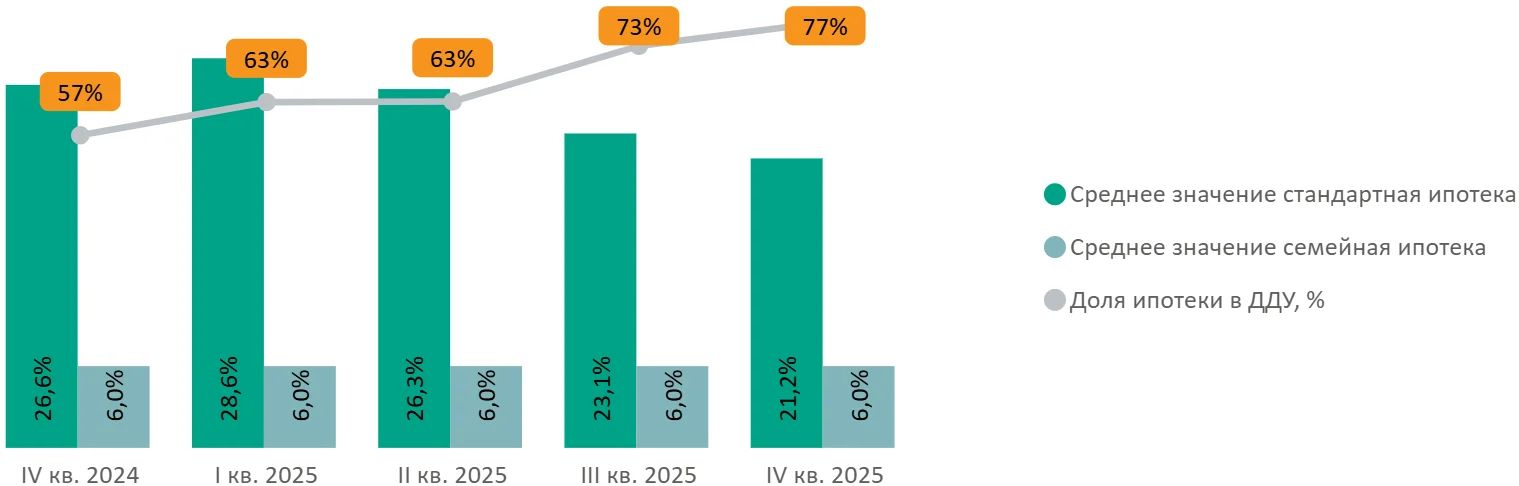

Доля сделок с ипотекой снизилась на 1 п.п. к 2024 году и составила 69%, причем максимальный показатель был зафиксирован в IV квартале из-за ажиотажа на фоне ожидания изменения условий в программе семейной ипотеки (77%, +4 п.п. за квартал, +20 п.п. за год). Средняя ставка по стандартной ипотеке по итогам IV квартала составила 21,2% (-1,9 п.п. за квартал, -5,4 п.п. за год).

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф

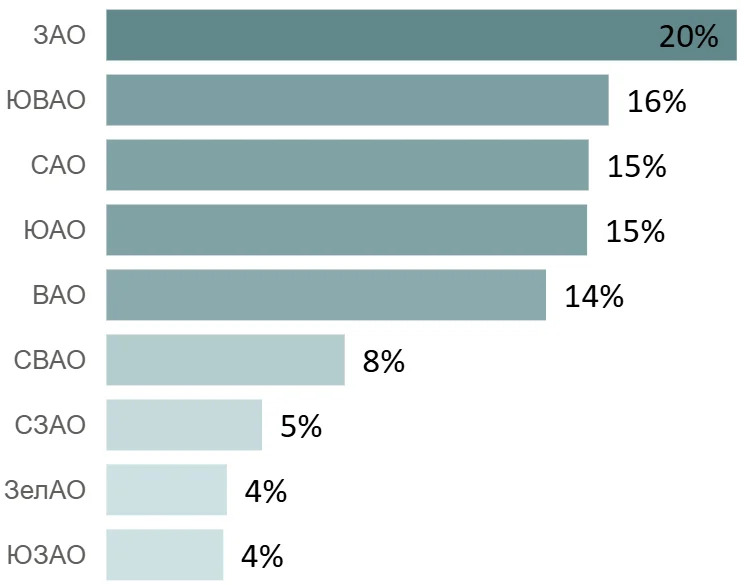

В 2025 году максимальный объем сделок сосредоточено в ЗАО (20%, +4 п.п. за год). В округе по продажам лидирует «Лучи» (2 076 ДДУ). Второе место по доле сделок занимает ЮВАО (16%, -4 п.п.), третье – САО (15%, -1 п.п.).

Распределение сделок по ДДУ в 2025 году на первичном рынке недвижимости массового сегмента по округам

Источник: Метриум

Основные тенденции

«Из-за высокой себестоимости строительства на фоне повышенных требований города к проектам, дорогого кредитования и трудностей с получением проектного финансирования девелоперы переориентируются с комфорт-класса на бизнес- и премиум- сегмент, – резюмирует Руслан Сырцов, управляющий директор компании «Метриум». – В 2025 году стартовало всего 4 проекта комфорт-класса в «старой» Москве. В связи с этим объем предложения массового сегмента за год сократился на 54% до 9,5 тыс. лотов. Ожидание изменений в условиях семейной ипотеки к концу года, помимо сезонного фактора, также подстегнуло покупательскую активность: в IV квартале было заключено максимальное количество сделок за год – 7,8 тыс. ДДУ. Из экспозиции вымывается наиболее доступное предложение, соответствующее лимитам семейной ипотеки: за IV квартал доля предложения студий сократилась на 6,2 п.п. по сравнению с предыдущим кварталом и составила 15,6%. В то же время девелоперы повышают цены (410 280 рублей за кв. м, +11% за квартал, +27% за год), так как потенциальный спрос при сокращающемся предложении комфорт-класса растет. Также годовая динамика отчасти обусловлена низкими базовыми значениями предыдущего года. После изменений условий семейной ипотеки 1 февраля 2026 года можно ожидать небольшую коррекцию или стагнацию цен, но сокращение предложения будет продолжать оказывать давление на стоимость недвижимости».